「会社員って節税できますか?」

そんなご質問をよく頂きます。

事業をしている方に比べると、できる節税方法は少ないですが、無いわけではありません。

その節税方法の中でも、”会社員だからこそ”のものがあります。

それが「特定支出控除」と呼ばれるものです。

これを使えば、会社員の方であっても起業家の方々と同じように、さまざまなものを経費にすることができ、節税することができてしまいます。

スーツ代や資格取得費用、旅行費用に至るまで…。

今まで、ただの支出だったものが、税金を減らしてくれる経費に。

少し使いづらい制度でもありますが、うまく活用して、賢く節税されてくださいね。

「特定支出控除」についての徹底解説です!

会社員の方の所得税の計算方法は?

まずは、会社員の方の所得税の計算方法からです。

ここの理解がないと、特定支出控除の理解は難しいと思うので、基礎的な部分からお伝えをしていきます。

個人が納税をする義務がある税金は、所得税といい、この所得税の計算方法は、その収入の稼ぎ方によって異なります。

主なものでいうと、事業により生まれる収入・配当による収入・副業による収入・不動産の売却による収入など。

それら性質や種類に応じて、さまざまなルール(法律)のもと、計算が行われます。

その中でも、給料を得る形での収入の場合には「給与所得」として、税金の計算が行われます。

この給与所得の所得税の計算における最大の特徴は、「経費の集計は行わない」という点です。

例えば、同じ年収600万円であるAさんとBさんが居たとして。

Aさんは自己投資として、年間に100万円をしているのに対し、Bさんは自己投資などはせずにそのまま普通に暮らしていたとしても、AさんとBさんの納める税金の金額は同じです。

これが起業家の方であれば、Aさんはそれらが経費として認められれば、その一定額分は、納める税金が軽くなります。

そのため、使ったお金の有無に関わらず、もらった給与の金額によって、ある程度税金の金額が決まってしまうというものが、給与所得での税金の計算方法の基本的なルールです。

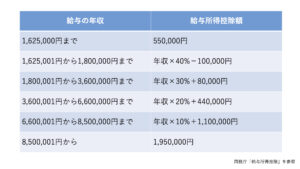

給与所得控除の計算方法

なぜ、このようなルールになっているかというと、全国民が、経費を集計して、税金を計算するような仕組みにしてしまうと、全国民が確定申告をしなければならなくなるからです。

そうなると、税金を納めない人が出てきたり、やり方がわからないと国としての人手が足らなくなったりし、混乱状態に陥ってしまいますよね。

そのため、給与所得である会社員の方々には、「これくらいの年収だったら、これくらいの経費だよね」という「給与所得控除」と呼ばれる概算の経費が収入から自動的に引かれて、税金の金額が計算されています。

なお、給与所得控除の具体的な計算方法はこちらです!

この給与所得控除の計算方法の例をお伝えすると、

年収300万円の方であれば、98万円(300万円×30%+8万円)が経費になるので、300万円を稼ぐために98万円の経費を使っただろうと見てくれます。

年収600万円の方であれば、164万円が経費とされています。

これが多いと見るか少ないと見るかはその人の経費の使い方次第によりますが、実際には、起業をして、事業をしていても、何でもかんでも経費になるわけではありません。

生活費や自宅の家賃など、経費になるわけではないので、そう考えると、絶妙なラインになるのではないかと思います。

ちなみに経費にできるのは、純粋に年収を上げるためや会社のために使ったお金、自分の価値を高めるために使ったお金の部分です。

何でもかんでも経費にしていては、もれなく税務署から怒られます(笑)

例えば、年収600万円の方が、年間で164万円以上の金額を自分のポケットマネーによって、自己投資や接待をしているかと言われれば、微妙なところですよね。

そう考えると、会社員は少し優遇がされているかもしれません。

ただ、そうは言っても、会社のために、給与を上げるために働く上で、必要な支出が思ったより多く出てしまうこともあるでしょう。

そんな方のために、ある制度が、この「特定支出控除」という制度です。

特定支出控除とは?

前置きが長くなりましたが、ここからが、本題です。

今回のテーマである「特定支出控除」とは、上記の給与所得控除を増やすことができるものです。

いわゆる「概算の経費じゃ足らないから、実費分を足させてください」というものです。

ただ、特定支出控除として認められているものは限られています。

詳細は、後述しますが、金額の用件も含めて、なかなか使うのは難しいラインでもあります。

しかし、大きな出費が重なった場合や、最近のテレワークやワーケーションなどの動きなどを見ると、意外と使える方も多くなっているかもしれません。

あなたにも関係のある制度である可能性は十分に高いでしょう。

なお、特定支出控除として、上乗せできる金額は「給与所得控除額の1/2を超えた金額」です。

先ほどの事例のままでお伝えをすると、年収300万円の方であれば、49万円を超えた部分の金額であり、年収600万円の方であれば、82万円を超えた部分の金額です。

これは、その年の1月1日から12月31日までに使った金額を合計した金額です。

大きな資格取得や通勤費がかさんでいる人なんかは、チャレンジできる年があるかもしれませんね。

どんなものが経費(特定支出)になるの?

さて、では、どのようなものが対象か。

国税庁に記載されているものを列挙していきます。

1、通勤費

「通勤者として、通常必要であると認められる通勤のための支出」です。

なお、通勤手当などをもらっている場合には、その部分を差し引いた金額です。

グリーン車などのオプションでつける部分についても、適用外です。

2、職務上の旅費

「勤務する場所を離れて職務を遂行するために必要な旅行のために必要な経費」です。

これも会社からの補填がされていない部分の金額です。

実費で遠方に取材などをした場合などに使えるものです。

ワーケーションがこれに適用されるかどうかは、微妙なラインでしょう。

3、転居費

「転勤に伴う転居のために必要である金額」も認められています。

会社命令などで転居をせざるを得ない時、会社が補填してくれる部分を超えた部分の金額が対象となります。

転勤族の方は、必見かもしれません。

4、研修費

「職務に必要な技術や知識を得ることを目的として研修を受けるための支出」も対象です。

いわゆる外部研修やセミナーの受講費用です。

「職務に必要な」とあるので、会社とは無関係な副業の部分のセミナーなんかは、対象にはなりませんので、ご注意ください。

5、資格取得費用

「職務に必要な資格を取得するための支出」も対象です。

大きな資格試験なんかは、そこそこの金額もするので、働きながら資格試験を受けている方には、ありがたいですよね。

ただ、これも研修費と同じく、「職務に必要な」とあるので、会社と直接的に関係があるものしか対象にはなりません。

6、帰宅旅費

「単身赴任などの場合で、勤務地または居所と自宅の間の旅行のために必要な支出」も対象です。

これは使える方が多いようなイメージです。

自宅は東京にあり家族もいるが、自分だけ大阪に単身赴任をして、働いているような場合には、その帰省の費用が対象になります。

7、勤務必要経費

年間65万円までに限りますが、職務の遂行に必要なものであれば、下記の3つのものもポケットマネーで支払ったものがあれば、特定支出控除の対象となります。

①図書費

書籍や定期刊行物など、職務に関連する図書費が対象です。

②衣服費

制服や事務服・作業服など、その勤務場所において、着用することが必要とされる衣服も対象です。

スーツなんかもこれに当たります。

③交際費等

会社の得意先や仕入先、その他関係者に対する接待費や贈答品購入代なども、会社で経費にならなかった部分を特定支出控除として使えます。

あくまでお客様に対するものであれば、というものになりますので、そういうものがあれば、領収書は捨てないようにしましょう。

これらは①〜③の合計額で65万円までです。

65万円を超えた部分はいくら掛かっていようとその年においては特定支出控除の対象とはならないので、お気を付けください。

特定支出控除を使うためには?

このように、使える人によっては、使える制度となっています。

例えば、年収600万円の人であれば、特定支出控除の対象の範囲内の内容で年間100万円の自己投資をしている場合には、18万円部分が給与所得控除に加算されます。

(100万円−164万円×1/2=18万円)

そのため、この特定支出控除を使った場合と使っていない場合では、同じ年収600万円の方であっても、1.8万円ほど所得税に差が出てきます。

住民税を合わせると、だいたい3.6万円ほど納税に差が出ます。

これがもしも、毎年のことであれば…。

その差は大きいですよね?

もしも、あなたが、特定支出控除の対象であるものの支出が多い場合には、この制度の適用を検討してみてください。

では、この特定支出控除を使うためには、どのような手続きが必要なのでしょうか?

それには、3つほどポイントがあります。

1、会社からの証明書が必要

特定支出控除の適用を受けるためには、勤めている会社からの証明書が必要になります。

本当にその支出が会社の業務に必要なものなのか、関連するものなのかを証明するものにもなります。

この制度自体、あまり世の中に浸透がしていないため、会社側に理解がないと、証明書を出してくれないかもしれません。

2、領収書なども必要

口頭でこれだけかかりましたでは、税務署は認めてくれません。

会社も証明書の作成のしようがありません。

そこで必要になってくるのは、その支出を証明できる領収書等です。

それぞれの支出を証明するためにも、領収書はこまめに取って、保管をしておきましょう。

3、確定申告が必要

最後は、確定申告です。

年末調整では、この特定支出控除をすることはできません。

確定申告によって、証明書や領収書を添付の上、適用を受けることとなります。

給与所得者の確定申告はそれほど難しいものではありませんが、慣れていないと時間がかかるかもしれません。

手間としても、ある程度はかかってしまうので、チャレンジすることに躊躇いがちな制度です。

知識があれば会社員でも節税できる

最後に、なぜ、この制度があまり普及していないのかという点をお伝えします。

それは、「手間の多さ」と「税金に対する知識がない」ことです。

まず、「手間の多さ」としては、証明書が必要であったり、確定申告が必要であったりと、アクションがいくつも必要になっている部分です。

会社との関係が良好でないと、証明書を発行してもらえないでしょう。

ある程度、マメでないと、領収書を保管しておくことも難しいでしょう。

確定申告も、シンプルなものは難しくはありませんが、面倒ではあります。

そんな手間が多いと、なかなか実際にするのは難しいですよね。

そういう手間の多さが、普及しないことの一つの要因ではないかと思います。

そして、もう一つが、知識の不足です。

税金の知識やお金の知識は、仕事のように先輩や会社から教えてもらえるものではありません。

両親から教わったり、学校で教えてもらえることも少ないでしょう。

そのため、自分自身で、学びに行かなければ、そういう知識や情報を得ることはできません。

だからこそ、ここまでこのブログを読んでいるあなたは、他の方より、少し多い知識や情報を得ることができています。

これで、毎年の税金を節税することができたのであれば、その浮いた納税資金は、自分の好きなものに使えることができますよね?

こうやって、知識や情報はお金に変わります。

会社員の方はできる節税が少ないからこそ、損をしないように、得をするように、良い情報や知識をたくさん身に付けてくださいね。

なお、特定支出控除は、税法の解釈の仕方や細かい部分などにより、それぞれの経費について、さまざまな考え方があります。

実際に行う際には、お近くの税務署や税理士に聞くようにされてくださいね。

頼るべき時はお金を払ってでも、プロに頼りましょう。

結果として、それが得をすることにつながることは意外と多いですよ!

本日もお読みいただき、ありがとうございました。

(参考:国税庁「特定支出控除」「給与所得控除」)

20代に向けて「お金の本」を執筆したり、幸せになるお金の知識を伝えたりしています!