あなたは自分の持っている純財産がいくらか把握していますか?

純財産とは、あなたが持っている財産から、借金などの負債を引いて、残ったものを言います。

例えば、あなたが1,000万円のお金を持っていたとしても、そのお金を友達から借りていたのであれば、実際にあなたが持っている財産は0円ですよね?

1億円の不動産を持っていても、高級時計を持っていても、マイホームを持っていても。

借金があるのであれば、それは本当の意味での、あなたの資産ではありません。

資産から負債を引いて、残った金額こそが、あなたが持っている財産です。

なお、資産については、以前に別のテーマで詳しく解説していますので、そちらをご参照ください。

(「資産の考え方と活かし方」:https://issei0504.blog/?p=498)

会社の財務状況は「貸借対照表」で見る

投資家さんなどが会社に投資をする際に判断する指標は「貸借対照表」です。

これは「たいしゃくたいしょうひょう」と読みます。別名「バランスシート」。

その名の通り、その会社の経営のバランスを見る成績表です。

貸借対照表には、さまざまなものが載ります。

預金の金額。借入れしているお金の額。自社ビルの価格。溜まっている利益など。

例えば、その会社が赤字だったとして、それはただ単に儲けが少なかったことによるものなのか、未来のために先行投資をしたことによるものなのかを見ることができます。

また、過去からの数字を見ることによって、その会社が伸びているのか、落ちているのかも判断することができます。

つまり、その会社の過去と今と未来が詰まったものが、貸借対照表といえます。

自分の貸借対照表をつくってみよう

そして、これは、会社だけの話ではありません。

あなた自身としても、作ることができます。

普段、家計簿で作るのは、収入がいくらで、支出がいくらで、残りはいくらで。

といったものだと思います。

これでも充分ですが、さらに自分のお金のことを知って、お金の不安を安心に変えるためには、もう一歩深堀りをして分析をする必要があります。

このツールこそが、貸借対照表です。

ここでは、簡単にその作り方をご説明します。

1、準備

紙とペン。またはエクセルを準備してください。

あとは、それぞれの金額を知る必要がありますので、預金通帳やクレジットカードの明細、奨学金の明細や投資信託の情報などをご準備ください。

わからない方は概算でも大丈夫ですので、まず始めることからしてみてくださいね。

作り続けるうちに、うまくなっていきますので!

2、タイトル

まずは、タイトルを付けましょう。

タイトルはもちろん「貸借対照表」です。

ここで、一つ必ずどこかに書いてもらいたい項目があります。

それは、日付です。

貸借対照表は、「今」の財産や負債の状況を確認するものです。

そのため、日付がとても重要になります。

右上でも、左下でも、端の方に日付を書いて、準備完了です。

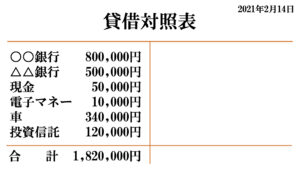

3、資産

さて、本格的に作成していきます。

まずは、あなたの資産を並べていきます。

左側に、資産の名前、金額を順に書いていきます。

その際の注意点ですが、基本的なルールがあります。

それは「時価」で載せていくということです。

お金は今、持っている価格が時価なので、何も難しくありませんが、間違えやすいものとしては、車や家なんかの固定資産関係が挙げられます。

これらは「買った」金額ではなく「今売るとしたら」の金額で載せていきます。

新車と中古車では、金額は大きく変わりますよね?

300万円の車を買ったとしても、その車を買って、あなたが乗った瞬間、その車は新車から中古車へと変わります。

その瞬間に、車の価値は下がり、あなたの財産が減ると言えます。

時価は、わからないことも多いと思うので、概算で。

車であれば、下取りに出すとしたら。不動産は現在売り出されている同じようなものを参考に。

それぞれ、計算をしてみてください。

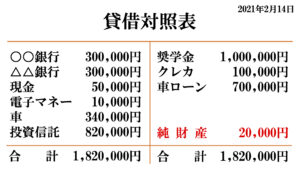

○○銀行に800,000円、△△銀行に500,000円、現金で50,000円、電子マネーで10,000円、車の時価は340,000円、投資信託の時価は120,000円だとした場合には、こんな感じです。

最後には、合計をしておいてくださいね。

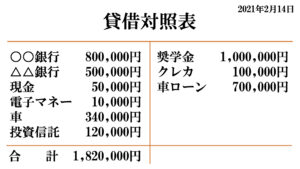

4、負債

次は負債の項目です。

クレジットカード、奨学金、車のローンなど。

いつかあなたが払わないといけないお金の項目です。

これらを集計してみてください。

そして、負債は右側に書いてくださいね。資産と同じく項目と金額を並べてみてください。

奨学金やローンなんかは払い終わっている部分もあるかと思いますので、残りの金額を書いてくださいね。「今、残っている負債」を集計するものなので。

奨学金が残り1,000,000円、クレジットカードの次回の支払いが100,000円、車のローンの残りが700,000円だった場合には、以下の通りです。

20代の方であれば、残りの返済する奨学金が多いという方もいらっしゃるかもしれません。

それはそれで仕方がないこと。多いからダメと言うことではありません。

”知る”ことが大切なので。まずは今の現状を知りましょう。

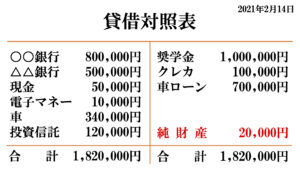

5、純財産

さて、最後は純財産の金額です。

貸借対照表はその名の通り、左右が対照的な表のことをいいます。

バランスが取れているからこそ、バランスシートです。

そのため、左右の金額は合わせなければなりません。

右下のスペースに、資産の合計から負債の合計を差し引きした金額を書いてください。

プラスの場合にはそのままで、マイナスの場合にはマイナスを付けて載せてくださいね。

この金額こそが、あなたの純財産です。

実質的にあなたが持っている財産です。

これで完成です。

貸借対照表をつくったことによって、あなたは自分の純財産を把握できたのではないでしょうか?

その数字を増やすために、お金のことを知って、いろいろと作成を立て、行動をしていきましょう!

純財産を増やすためには、どうすれば良いか?

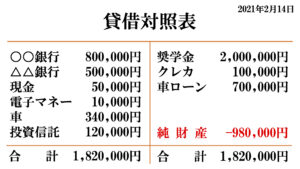

なお、20代前半は、持っている預金が少なく、奨学金の残高が多いため、このような貸借対照表になることが予想されます。

資産よりも、負債が多いため、純財産がマイナスです。

この純財産をプラスに変えていくためには、資産を増やすか、負債を減らすかしかありません。

資産を増やしていくためにたくさんお金を稼いだり、お金を運用させたり。

負債を減らすために奨学金を返していったり、無駄な借金をしないように心がけたり。

残念ながら、お金のことは考えて手を打たないと、どうにもなりません。

誰も助けてくれません。

そのため、お金の知識をたくさんインプットして、自分の中に落とし込んで、アウトプットを行っていく。

それだけで、お金の流れは変わっていきます。

これからは、ただ単に「お金を増やす」というよりも、「純財産を増やすためにはどうすれば良いか」を考えながら、過ごされてみてくださいね。

貯金をしても、投資をしても、どちらも資産である

最後に余談ですが…。

貸借対照表の中では、お金だから良い、車だから良いだなんて、優先順位はありません。

どちらも「資産」という一つの項目で判断され、見られるポイントは金額です。

そのため、稼いだお金を貯金するのではなく、積極的に投資信託などで運用をしている場合には、このような貸借対照表になります。

通帳には60万円しかないにも関わらず、純財産額は同じです。

もちろん、投資信託は、値上がりすることもあれば、値下がりすることもあります。

値上がりすれば純財産は増え、値下がりすれば純財産は減ります。

銀行にお金を預けていれば、減ることはありませんが、増えることもありません。

ただ、あまり、意識をされていないかもしれませんが、運用すれば増えるはずのお金が、銀行に預けておくことで増えないという「リスク」を負ってしまっている可能性だってあります。

なんとなく貯金するのは止めましょう。

なぜならば、純財産を増やすためには、お金を増やすことが重要ではないから。

資産を増やせば良いからです。

資産を増やす手段は何だって構いませんが、純財産を増やすことを頭に入れながら、行動していくようにしましょう。

定期的に見直して、比べよう

いかがだったでしょうか?

まずは、あなたの貸借対照表をつくって、自分の財産や負債、純財産の状況を把握してみてくださいね。

また、この貸借対照表は、毎日や毎週する必要はありません。

ただ、定期的にぜひ、見直してください。

そのため、作成した貸借対照表は、紙やデータで保管をしておいてくださいね。

見直す周期としては、可能であれば、毎月。

難しければ、3ヶ月ごとや1年ごとに。

定期的に見直すことで、自分の純財産の増減額や、資産や負債の内訳を把握できます。

把握することで、これからの道筋が見えてきたり、予測や計画を立てることだってできます。

お金の不安を少しでも軽くするためにも。

自分のお金や純財産の状況を把握しておきましょう。

最後まで、お読みいただき、ありがとうございました。

20代に向けて「お金の本」を執筆したり、幸せになるお金の知識を伝えたりしています!