お金の使い方には、浪費・消費・自己投資の3つのパターンがあります。

浪費は、無駄遣いのことをいい、消費は、生活する上で必要なお金のことをいいます。

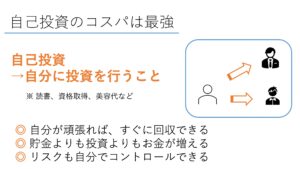

では、自己投資はというと、自分の価値を高めるために、自分に投資を行うことをいいます。

この中で最もコストパフォーマンスが高い使い方は「自己投資」です。

その理由を、お伝えしていきます。

自己投資と他者投資

投資と聞いて、最初にイメージを行うものは、ほとんどの人が「他者投資」でしょう。

株式投資や不動産投資など、自分以外の人にお金を投資して、その成果を待つというものです。

これも悪くはありません。

高い知識があれば、大きくお金を増やせるチャンスもあります。

しかし、一点、気になることがあります。

それは、自分以外のものに依存をしてしまうということです。

株式投資であれば、投資した会社がうまくいくかどうかは、その会社にかかっています。

不動産投資であれば、投資した不動産がうまくいくかどうかは、入居者や周りの地域の充実さにかかっています。

それらを自由にコントロールすることは、基本的にはあなたはできません。

つまり、自分以外の人やものが頑張ることを見守ることしかできないということです。

または、多くのお金を投下して、うまくいくかどうかを後押しするしかないでしょう。

自分が頑張れば、すぐに回収できる

一方、自己投資は、そうではありません。

その投資の成果がうまくいくかどうかは、自分にかかっています。

自分が頑張れば、その頑張りは自分に返ってきて、投資したお金や時間をすぐに回収できます。

逆に、自分が頑張らなければ、いつまで経っても、その投資したお金や時間を回収することはできません。

そう考えると、頑張りがいがあるのではないでしょうか?

他者投資の場合には、いくら自分が頑張ろうと、その相手次第になってしまいます。

そのため、あなたが頑張ったからといって、その投資した分を回収できるとは限りません。

ただ、頑張らなくても、回収できてしまうという側面もありますが、回収するための知識を仕入れたり、お金を用意したりする分、どっちにしろ、最低限の頑張りをしなければ、良い投資先を見つけることはできません。

「頑張らずに儲かるよ」みたいな話は、99パーセントが詐欺と思っておいた方が良いでしょう。

そんな良い話は、基本的にはありません(笑)

自分の価値を高めるために使ったものは自己投資

では、どんなものが自己投資となるのでしょうか?

これは結構自由です。

自分の価値を高めるために使ったものはすべて自己投資と考えて良いでしょう。

読書や資格取得、美容代などはわかりやすいでしょう。

それらに自己投資をすることで、自分の知識やスキル、外見や内面も変わっていくでしょうから。

また、明日の仕事を頑張るためのスイーツ代やリフレッシュを行うための旅行代も、自分の価値を高めるためと思って使えれば、それらも自己投資になります。

なんとなくお金を使うのか、意味を持ってお金を使うのか。

この意識の差で、そのお金の使い方が持つ意味合いは大きく変わります。

リスクも自分でコントロールできる

また、自己投資の良いところとしては、リスクも自分でコントロールすることができるという点です。

他者投資において、その会社が潰れることであったり、不動産が事故物件になってしまったりするリスクは生じてしまいます。

それが他者に依存をするということですから。

しかし、自己投資には、そういうリスクがほとんどありません。

自分の体を乗っ取られない限り、あなたが高めた自己投資は、あなたの価値を高めてくれます。

その効果をどれだけ感じられるかは、自分の頑張り次第にはなりますが、高めたものは無駄にはなりません。

一発逆転のような勝負をしたいときには、ある程度のお金と時間を自分に投資することもできるでしょう。

そういう点でも、ローリスクであろうと、ハイリスクであろうと、それらのリスクを自分でコントロールすることができるのです。

貯金よりも、投資よりも、お金を増やしやすい

低金利の現代において、貯金をするだけでは、なかなかお金は増えません。

他者に依存をする投資では、確実にお金が増えるかは、わかりません。

しかし、自己投資は自分の頑張り次第で、お金を増やすことができてしまいます。

たとえ、お金が増えなかったとしても、自信が手に入ったり、やりがいが手に入ったり、かけがえのないつながりが手に入ったり。

お金と同等のものが手に入ることも多くあります。

手に入るものと、出ていくお金と時間を考えたとき。

自己投資は、他の使い方と比べて、圧倒的にコストパフォーマンスの高い使い方であることは、間違い無いでしょう。

収入を増やして、貯金できる金額を増やしていこう

当然、ある程度の貯金も大切です。

人生の転機の際に必要な資金、教育費や老後のお金など。

至るところで、まとまったお金が必要なこともあるでしょう。

そんなときのために貯金をするとき、月1万円だけ貯金をするのか、月に10万円を貯金するのかだと、後者の方が早くお金が貯まりますよね?

当たり前の話です。考えるまでもありません。

月収20万円くらいであれば、月に10万円の貯金をするのは、現実的ではないでしょう。

しかし、あなたの月収が100万円あったとしたら?

月に10万円くらいの貯金は、難しくないでしょう。

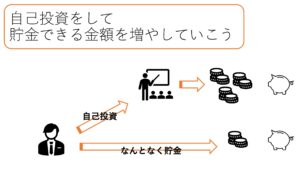

そのため、生活を切り詰めて、お金を貯めていくのではなく、積極的に自己投資を行い、自分の価値を高めることで収入を増やし、貯金できる金額を増やしていきましょう。

これが、手っ取り早く貯金ができる方法です。

自己投資の回収期間は長ければ長いほど得をする

最後に、これは若い方に特にお伝えしたい内容です。

それは、自己投資をするタイミングについてです。

自己投資はお金があったらするものではありません。

むしろ、お金がないときにこそ、するべきです。

なぜなら、自己投資をして、自己成長をしない限り、収入は上がらないからです。

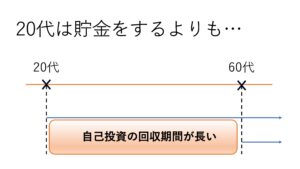

また、あなたが若いうちに自己投資をすればするほど、その自己投資の回収期間は、残りの人生が長ければ長いほど、長くなります。

20代で始める自己投資と、60代で始める自己投資だと、その回収期間が圧倒的に違います。

だからこそ、得をする期間が長ければ長いほど、単純に得をすることも多くなるのです。

若いうちはコツコツ貯金をするよりも、そのお金を自己投資に回して、自分の価値を高めていきましょう。

それが、人生全体で見たときに、コストパフォーマンスの高いお金の使い方になりますよ。

まずは、小さい金額からで良いので、やってみてくださいね。

本日もお読みいただき、ありがとうございました。

20代に向けて「お金の本」を執筆したり、幸せになるお金の知識を伝えたりしています!